「つみたてNISA」は2018年からスタートした制度です。

この制度は日本人なら全員使うべきというレベルでお得な制度なのですが、まだまだ認知度が低く、利用者は少ないというのが現状です。

ですが最近は若者を中心に利用者が増加傾向にあるとのことです!

そんな先行きの明るい「つみたてNISA」について解説していきます!

「つみたてNISA」ってどんな制度?

つみたてNISAとは

つみたてNISAとは、少額からできる長期・積立・分散投資を支援する非課税制度です。

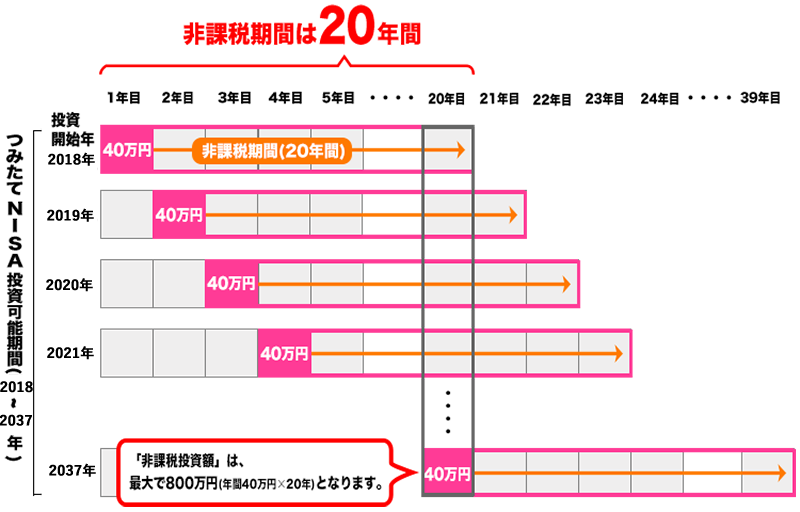

つみたてNISAで購入した投資信託は20年間非課税で運用できます。

つまり、投資で得た利益は税金がかからなくなるのです。

投資対象商品は投資信託のみです。

個別株や債権には投資できません。

また、年間に投資できる金額は40万円までとなっております。

家計の負担にならない程度の金額なので生活の余裕資金を回すといいでしょう。

メリット

投資にかかる利益が最長20年間非課税になる

(引用:金融庁HP)

本来、投資で得た利益には約20%の税金がかかってしまいます。

ですが、つみたてNISA口座で購入した投資商品には最長20年間非課税で運用できます。

年間40万円 × 20年間 = 800万円 の非課税枠を利用することができます。

非課税枠の利用はつみたてNISA最大のメリットですね。

投資信託は厳選された優秀なファンド

つみたてNISAで選ぶことのできる投資商品は投資信託のみなのですが、すべての投資信託が購入できる訳ではありません。

金融庁が厳選した投資信託のみ購入可能なのです。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でないこと

- デリバティブ取引による運用は基本なし

これらの条件を満たした優秀な投資信託の中から投資する商品を選ぶことになります。

金融庁が厳選した投資信託なので、まったくの投資初心者でも安心して投資することができます。

少額からの投資が可能

証券会社によりますが、毎月の積立金額は100円からでも可能です。

さすがに100円というのは個人的に少なすぎると感じてしまうのですが、初めての投資でつみたてNISAを利用する場合などは、実際に100円からでも投資をしてみて投資というものを体感してみると良いでしょう。

積立金額はいつでも変更可能なので100円で物足りない場合は設定を変更すればいいだけですからね。

デメリット

20年後に含み損だと取得価格が下がる

少し複雑なのですが、20年後の非課税期間終了時に含み損が出ており、元本割れしている場合、その時点での価格が新しい取得価格になってしまいます。

例えば、40万円で購入した商品が20年後に30万円に下がっていると30万円が新しい取得価格となります。

この取得価格30万円が数年かけて40万になると約2.5万円の税金が課されます。

元本割れしたものが元の価格に戻っただけで課税されてしまうのです。

このように投資対象商品の価格暴落のタイミングと非課税期間終了のタイミングが重なると通常の投資方法よりも損をしてしまう可能性があります。

購入できる投資商品が限られている

つみたてNISAで購入できる商品は金融庁が厳選した投資信託のみです。

投資経験が豊富なベテラン投資家にとっては物足りなく思うかもしれません。

毎月3万円を積み立てると

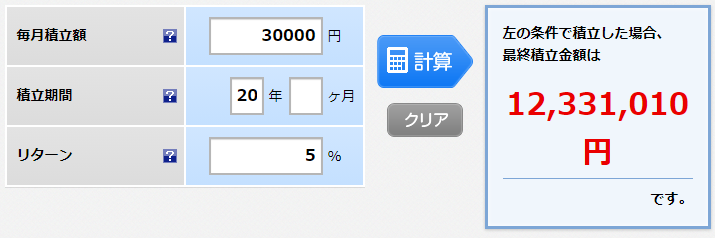

楽天証券が提供している「積立かんたんシミュレーション」というサービスを利用してシミュレーションしてみましょう。

毎月の積立金額を3万円とし、積立期間を20年、年間のリターン(年利)を5%とすると、20年後には12,331,010円となります。

積立元本は30,000円×12ヶ月×20年=720万円となりますので、約510万円の利益がでているという計算になります。

普通に銀行口座に預金として積み立てると720万円。

投資信託に積み立てると約1200万円です。

これが投資の世界です。

つみたてNISAの始め方

おすすめは楽天証券

証券会社によってつみたてNISAの始め方は異なるので、ここでは楽天証券でのつみたてNISAの始め方の解説をします。

つみたてNISA口座の開設

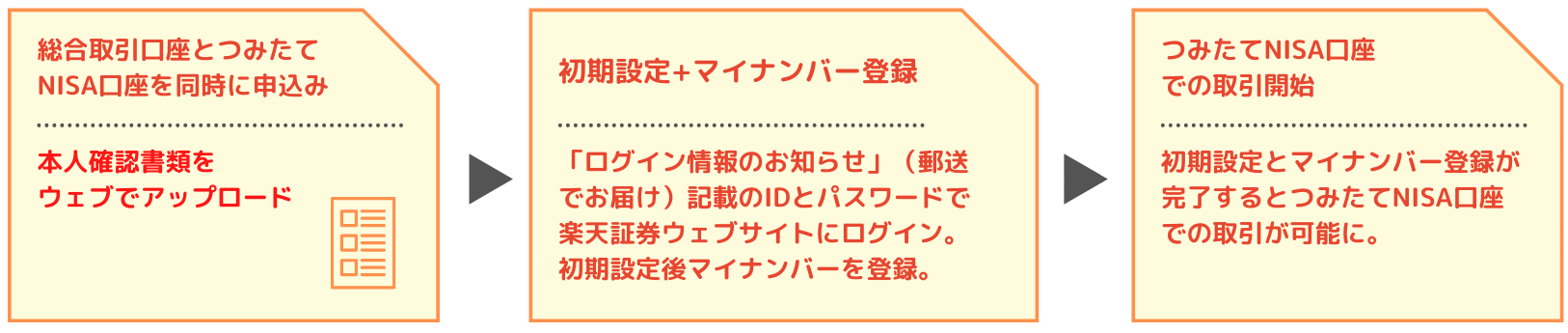

楽天証券の総合取引口座をお持ちでない方

楽天証券の総合取引口座をお持ちでない方は、楽天証券の口座開設と同時につみたてNISA口座を申込みしましょう。

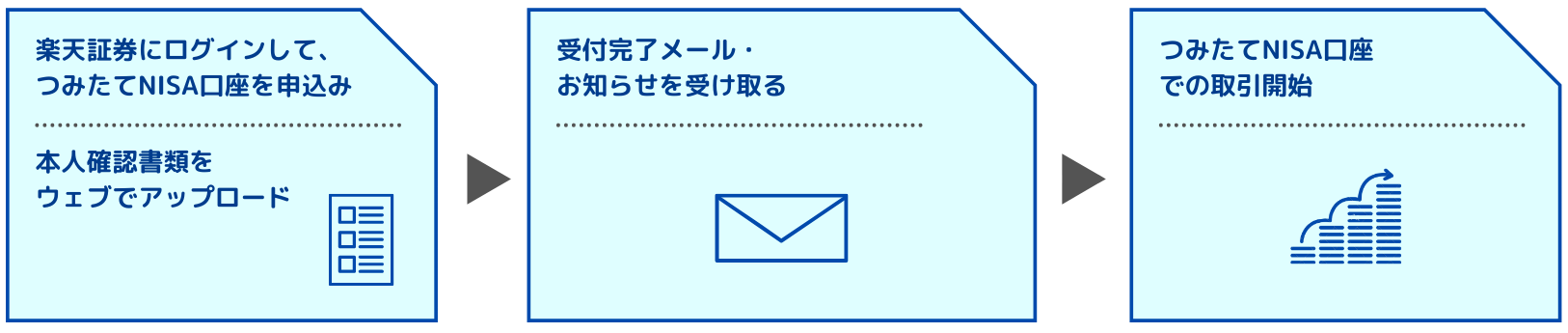

楽天証券の総合取引口座をお持ちの方

すでに楽天証券の総合取引口座をお持ちの方は、ネット上でオンラインでつみたてNISA口座の開設ができます。

投資商品の選択

口座開設ができた次にすることは投資商品の選択です。

つみたてNISAでは証券会社の用意したいくつかの投資信託のなかから選びます。

選び方のポイントはいくつかありますが、信託報酬の低いものを選ぶといいでしょう。

私が購入している投資信託は、emaxis slim 米国株式(s&p500)です。

- 信託報酬が0.0968%と非常に低い

- 米国の500の企業に分散して投資をしている

長期の保有を前提とするつみたてNISAで運用するからには信託報酬が低い投資信託は嬉しいですね。

購入手続き・積立金額を決める

いよいよ購入のステップです。

投資先を選択したあとは毎月(もしくは毎日)の積立金額を決定します。

つみたてNISAでは、年間40万円が上限なので満額まで積み立てようと考えるのであれば、毎月の積立金額は33,333万円となります。

といっても、必ず上限の40万円まで積み立てる必要はありません。

個人により金銭面の感覚は違うので、自分にあった積立金額で設定しましょう。投資はあくまで余剰資金でするものです。

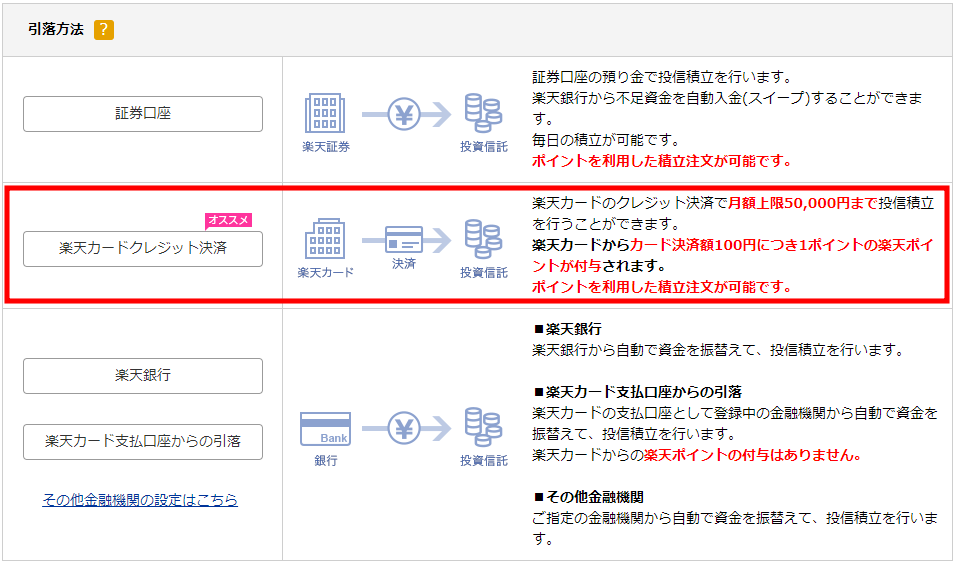

楽天証券でつみたてNISAを利用するなら「楽天カードクレジット決済」での支払いがオススメです。

楽天カードクレジット決済を利用すると、カード決済額100円につき1ポイントの楽天ポイントが付与されます。付与される楽天ポイントは期間限定ポイントではなく通常ポイントとなります。

あとは目論見書に目を通して購入するだけです。

これであなたも投資家の仲間入りです。

まとめ

- つみたてNISA利用で20年間の運用益が非課税に

- 毎月3万円を年利5%で運用すると20年後には約1200万円

- オススメの証券会社は楽天証券

つみたてNISAは利用しないと損じゃないかというレベルでお得な制度です。

もっと早く知っていればなぁ…という方もいるでしょうが、今からでも遅くありません。今日、この瞬間につみたてNISAを知ることができたのですから。あとは行動に移すだけです。