「NISA」と「つみたてNISA」どちらとも投資で得た利益が非課税になるという制度なのですが、非課税期間・対象商品などが異なります。

どちらの制度を利用したほうが良いのか?メリット・デメリットの違いなどを解説していきます。

結論を先に言いますと、こんな結果になります。

~こんな人は「NISA」が向いている~

- 年間投資額が120万円以上になる予定

- 投資信託以外への投資をしてみたい

~こんな人は「つみたてNISA」が向いている~

- 投資初心者

- 年間投資額が少ない

- 長期でコツコツと資産を増やしていきたい

どうしてこのような結論に至るのかを

「NISA」と「つみたてNISA」の違い

ひと目で分かる比較表

「NISA」と「つみたてNISA」の違いがひと目で分かる表を用意しました。

| NISA | つみたてNISA | |

| 非課税期間 | 5年 | 20年 |

| 非課税枠(年間) | 120万円 | 40万円 |

| 非課税枠(総額) | 600万円 | 800万円 |

| 投資対象 | 国内外の株式、 投資信託、ETF、REIT | 金融庁が厳選した 投資信託 |

| 投資方法 | 制限なし | 積立のみ |

| ロールオーバー | あり | なし |

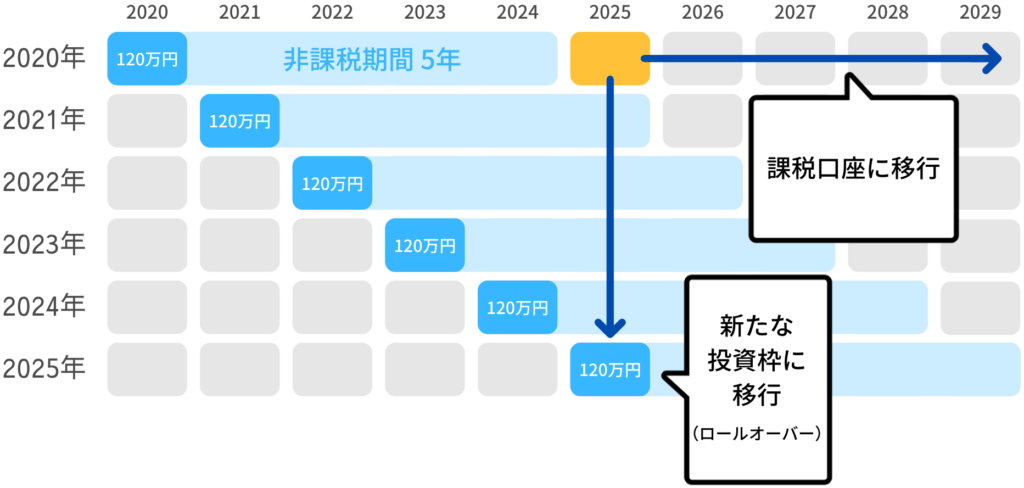

非課税期間

非課税期間は、投資による利益が非課税になる期間のことです。

「NISA」は5年、「つみたてNISA」は20年となります。

NIASの場合、5年で非課税期間が終わってしまいます。

長期での資産形成を目的とする投資ならつみたてNISAの20年の非課税期間は目を引くものがあります。

非課税期間の終了後は、売却・課税口座への移行・ロールオーバー(NISAのみ)という選択をすることになります。

非課税枠(年間)

非課税枠(年間)は、1年間に投資できる限度額のことです。

「NISA」は120万円、「つみたてNISA」は40万円となります。

投資に回せるお金の少ない人はつみたてNISAの非課税枠(年間)40万円というのは目標として設定するのに丁度いいぐらいの額では無いでしょうか。

すでにまとまった投資資金のある人はつみたてNISAの40万円の非課税枠では物足りなく感じてしまうかもしれません。

非課税枠(総額)

非課税枠(総額)は非課税期間×非課税枠(年間)を計算したものです。

「NISA」は600万円、「つみたてNISA」は800万円となります。

しかし、NISAはロールオーバーというシステムがあるので600万円の枠を超えての投資も可能となる場合もあります。ロールオーバーについては後ほど解説致します。

投資対象

「NISA」は国内外の株式・投資信託・ETF・REIT、「つみたてNISA」は金融庁の厳選した投資信託のみとなります。

つみたてNISAで投資ができるのは2020年12月23日時点で193本の投資信託に限られています。

NISAは投資対象の幅が広いので様々な方面に投資することができます。非課税枠を利用した上で個別株に投資をしたい場合はNISA口座で投資するしかありません。

投資方法

「NISA」は制限なし、「つみたてNISA」は毎月・毎日の積立方式のみとなります。

日々の値動きを見て株価が安くなったタイミングで一括購入という投資方法は「NISA」口座でしかできません。投資歴の長い投資家にとってはNISAの利用が良いかもしれません。

つみたてNISAでは購入時期を分散させることで投資した直後に株価が大きく下がって損をしてしまうリスクを回避できます。

ロールオーバー

NIASにはロールオーバーというシステムがあります。(つみたてNISAは非対応)

NISAでは5年の非課税期間の終了後、3つの選択があります。

- 投資商品の売却

- 課税口座への移行

- ロールオーバー

③のロールオーバーとは、非課税期間の終了した枠で所有している投資商品を翌年のNISA非課税枠へ移すことです。

ロールオーバーすることで再度5年間非課税で運用することができます。

さらに、ロールオーバー可能な金額には上限がありません。つまり、5年の運用による利益が120万円を超えていた場合、翌年のNISA口座の利用できる投資可能額は120万を超えて利用できることができます。

お得なロールオーバーですが、つみたてNISAは非対応となっております。

どちらの制度を利用すべきか

ここからは実際に「NISA」「つみたてNISA」のどちらを利用すべきなのかを2つの判断基準をもとに解説していきます。

判断基準①.投資可能額

年間投資額が120万円未満の場合は「つみたてNISA」の利用がオススメです。

NISAで非課税枠をフル活用する場合は、120万円もの資金が必要となりますが、つみたてNISAの場合は40万円です。

例えば、年間投資額が80万円の予定でNISAを利用すると非課税枠は3分の2しか利用できないことになります。

さっかくの非課税枠なのに満額まで使い切れないなんてことのないようにしましょう。

判断基準②.投資対象

つみたてNISAでは限られた投資信託しか購入することができません。

その点、NISAでは投資信託含む様々な投資商品を購入することが可能です。

今をときめくGAFA(グーグル・アマゾン・フェイスブック・アップル)なんかにも投資することができます。

投資経験が長く銘柄選びを自分でやりたい人にはNISAが向いています。

投資経験が短く何を買えばいいか分からないという人は対象商品の少なく、商品選びで悩まなくて良いつみたてNISAで投資をすることオススメします。

まとめ

| NISA | つみたてNISA | |

| 非課税期間 | 5年 | 20年 |

| 非課税枠(年間) | 120万円 | 40万円 |

| 非課税枠(総額) | 600万円 | 800万円 |

| 投資対象 | 国内外の株式、 投資信託、ETF、REIT | 金融庁が厳選した 投資信託 |

| 投資方法 | 制限なし | 積立のみ |

| ロールオーバー | あり | なし |

~こんな人は「NISA」が向いている~

- 年間投資額が120万円以上になる予定

- 投資信託以外への投資をしてみたい

~こんな人は「つみたてNISA」が向いている~

- 投資初心者

- 年間投資額が少ない

- 長期でコツコツと資産を増やしていきたい

NISA・つみたてNISAともに使わないと損レベルのお得な制度です。

それぞれの特性の違いを理解した上で自分に合った投資手法を取りましょう。

投資を全くしたことがない初心者の方は「つみたてNISA」で投資デビューしてみてはいかがですか?